Une croissance malgré les défis

Un héritage de résilience

Les quinze années suivantes constituèrent une période de croissance forte et continue des bénéfices. Cette période fut aussi marquée par des turbulences économiques comme on n’en avait pas connues depuis plusieurs décennies, notamment la crise financière qui foudroya l’économie mondiale en 2008, une crise que la Société et les sociétés de son groupe traversèrent mieux que la plupart de leurs pairs.

La crise financière n’empêcha pas Power de maintenir sa stratégie de longue date, c’est-à-dire investir dans quelques entreprises susceptibles de devenir au fil du temps des chefs de file dans leur domaine, collaborer avec de solides équipes de direction en vue d’assurer des bénéfices stables, une croissance rentable et la création de valeur pour les actionnaires, ainsi que veiller à ce que Power Corporation et les sociétés du groupe maintiennent des bilans solides leur permettant de résister aux hauts et aux bas du marché ou de saisir de nouvelles occasions.

Au tournant du millénaire, Power avait mis en place une stratégie clairement définie pour ses activités dans le secteur canadien des services financiers. Cette stratégie consistait à élaborer une structure de services financiers diversifiés qui réunirait une gamme de programmes d’assurance (vie, santé, retraite) sous la bannière Great-West Lifeco et qui serait également en mesure d’offrir des services de planification financière et tout un éventail de produits d’investissement par l’entremise du Groupe Investors. Il devint rapidement évident pour Power que la présence de réseaux de distribution complémentaires permettait d’en accroître sensiblement l’étendue, pratiquement sans coûts additionnels. C’était fondamental à la fois pour le Groupe Investors et pour la Great-West, dont la croissance se faisait notamment par l’entremise d’acquisitions.

Acquisition de la Financière Mackenzie

En 2001, le Groupe Investors Inc. (ultérieurement renommé la Société financière IGM Inc.) acquit la Corporation Financière Mackenzie, qui jouissait d’une excellente réputation dans le secteur des sociétés de fonds communs de placement et dont la croissance et la performance étaient remarquables. L’entente de 4,2 milliards $ fit de la Financière IGM la plus importante entreprise de planification financière et de fonds communs de placement au Canada, avec plus de deux millions de clients, un actif géré de plus de 74 milliards $ et une gamme exceptionnelle de produits et de canaux de distribution. Trois ans plus tard, la Financière IGM augmenta encore sa taille en prenant une participation de 75 % (plus tard augmentée à 97,5 %) dans Investment Planning Counsel, la cinquième plus grande entreprise de planification financière au Canada. Dans les deux cas, les synergies rendues possibles par ces transactions dynamisèrent la croissance des revenus, tout en permettant des économies substantielles.

En plus d’élargir l’offre de produits de la Financière IGM, ces acquisitions eurent aussi l’avantage d'élargir les canaux de vente à travers lesquels ces produits pouvaient être offerts. Le Groupe Investors avait sa propre équipe interne de représentants, qui vendaient directement aux particuliers. (À la fin de 2015, l’équipe de vente atteignait plus de 5 300 conseillers). La Financière Mackenzie vendait ses produits par l’entremise d’un vaste réseau de 30 000 courtiers et planificateurs financiers indépendants autorisés. Quant à Investment Planning Counsel, elle faisait aussi affaires directement avec des planificateurs financiers, mais à moins grande échelle que Mackenzie. Le regroupement de ces trois entités, le Groupe Investors, Mackenzie et Investment Planning Counsel, et de leurs réseaux respectifs de distribution produisit une complémentarité stratégique parfaite. En acquérant les réseaux de distribution de Mackenzie et d’Investment Planning Counsel, le Groupe Investors augmenta en effet sa portée commerciale de façon exponentielle.

Ajout d’une troisième marque de renom

À la suite de son acquisition de la London Life en 1997, Great-West Lifeco renforça sa position de plus important assureur vie et santé au Canada en acquérant, en 2003, la Financière Canada-Vie pour 7,3 milliards $.

Comme dans le cas de la Financière IGM, l’expansion de la Great-West lui permit d’offrir une gamme de produits variés et de diversifier ses capacités de distribution. La force de la Great-West résidait dans les avantages sociaux, l’assurance-invalidité et l’assurance-vie personnelle. London Life, avec sa division Financière Liberté 55MC, offrait sa propre marque de solutions de gestion du patrimoine et d’assurance-vie individuelle.

La Canada-Vie, au moment de l’acquisition, offrait aussi des produits et des services d’assurance et de gestion de patrimoine au Canada, au Royaume-Uni, à l’Île de Man et en Irlande. Pour vendre ses produits, la Great-West utilisait Clé d'Or, sa propre agence générale de personnel de vente. La London Life utilisait quant à elle sa propre équipe de vente et la Canada-Vie s’appuyait sur des courtiers indépendants n’ayant aucune affiliation avec une compagnie d’assurance. La bannière Great-West Lifeco utilisait donc trois façons différentes mais complémentaires de distribuer ses produits.

Trois marques importantes, soit la Great-West, la London Life et la Canada-Vie, exerçaient désormais leurs activités sous l’égide de Great-West Lifeco. Le nombre total de Canadiens servis par Great-West Lifeco dépassait ainsi 11 millions.

Réseaux de distribution complémentaires

Great-West Lifeco fait l’acquisition de Putnam Investments

La bannière Great-West Lifeco comprenait aussi Great-West Life & Annuity Insurance Company (qui deviendra plus tard Great-West Financial), une société qui offrait des produits d’assurance-santé et de retraite aux États-Unis. Alors que Great-West Financial connaissait une période de croissance interne, il fut décidé de réaliser une acquisition aux États-Unis, en conformité avec la stratégie de Great-West Lifeco, qui voulait élargir son offre de services financiers aux États-Unis. Cette stratégie cadrait aussi parfaitement avec les plans de Power, qui souhaitait établir une présence plus importante dans ce pays.

C’est ainsi que Great-West Lifeco fit l’acquisition, en 2007, de Putnam Investments, une société de classe mondiale spécialisée dans les fonds communs de placement et basée à Boston, au coût de 4,6 milliards $. Au moment de l’acquisition, Putnam, qui avait été fondée en 1937, était l’un des plus anciens et des plus importants gestionnaires de placements aux États-Unis, avec un actif géré de plus de 225 milliards $, quelque 3 000 employés et des bureaux à l’étranger, à Londres et Tokyo.

Comme Putnam était l’une des marques financières les plus fortes aux États-Unis, l’acquisition donnait à Great-West Lifeco une occasion unique de se positionner stratégiquement sur le marché américain des fonds communs de placement et de la gestion d’actifs institutionnels. Au moment de l’acquisition, Putnam affrontait des turbulences, qui furent plus tard amplifiées par la situation financière vécue en 2008–2009. Grâce à son excellente gestion et à son leadership, Putnam réussit toutefois éventuellement à optimiser sa performance, si bien qu’elle s’appuie aujourd’hui sur des bases solides pour retrouver sa vigueur et poursuivre sa croissance.

Un an après l’acquisition, Great-West Lifeco vendit sa division américaine de soins de santé aux États-Unis pour un gain après impôt de 649 millions $, en raison du processus de consolidation ayant lieu dans le marché et aussi des doutes entretenus relativement à la capacité de cette division à atteindre l'envergure nécessaire pour assurer son succès à long terme.

La croissance par l’entremise d’acquisitions donna à Power, à la fois au Canada et aux États-Unis, un exceptionnel mélange de capacités complémentaires dans le secteur de l’assurance-vie individuelle et collective et dans celui de l’offre de fonds communs de placement et de conseils financiers personnalisés, avec l’un des plus vastes réseaux de vendeurs et de conseillers en Amérique du Nord.

Un nouveau chef de la direction à la Financière Power

D’importants changements ont été apportés à l’équipe de direction durant cette période. En 2005, le conseil d’administration de la Corporation Financière Power a approuvé la nomination de R. Jeffrey Orr comme président et chef de la direction. Monsieur Orr était auparavant président et chef de la direction de la Financière IGM et avait commencé sa carrière chez BMO Nesbitt Burns, où il avait œuvré sur plusieurs transactions pour le compte de Power, dont la création de la Financière Power ainsi que de nombreuses autres transactions financières subséquentes, ce qui lui permit de développer une connaissance pointue du groupe de sociétés de Power. Il fut nommé président du conseil et chef de la direction de BMO Nesbitt Burns en 1999 et occupa ce poste jusqu’à son entrée à la Financière IGM, en 2001, en tant que président et chef de la direction. Monsieur Orr a mené d’une main de maître la gestion du portefeuille de sociétés de Power à travers la plus importante crise économique à survenir depuis la grande dépression. Il a également mené la Financière Power à travers une série d’importantes acquisitions, dont Putnam Investments et Irish Life.

Aussi en 2005, Robert Gratton devint président du conseil de la Corporation Financière Power, après y avoir œuvré en tant que président et chef de la direction depuis 1990. En 2008, il prit sa retraite en tant que président du conseil de la Financière Power et, en 2014, il ne sollicita pas de nouveau mandat comme administrateur aux conseils de la Financière Power et de Power Corporation. En reconnaissance à sa contribution remarquable au groupe de sociétés Power pendant de nombreuses années, le conseil d’administration de Power Corporation le nomma président délégué émérite en mai 2014.

Au cours des quinze années durant lesquelles monsieur Gratton a occupé le poste de président et chef de la direction, le rendement annuel composé total pour les actionnaires se situa à 23 % et la capitalisation boursière passa de 1,5 milliard $ à 23,5 milliards $. En 1982, avant de joindre Power, monsieur Gratton avait été nommé président du conseil et président et chef de la direction de Montréal Trust, où il accrut la valeur de la firme par un facteur de 13.

et des membres du conseil

Recentrer les efforts sur une présence mondiale

La principale société de Pargesa, Groupe Bruxelles Lambert (GBL), continua de modifier son portefeuille et s’intéressa principalement à des entreprises d’envergure mondiale capables, grâce à leurs assises importantes, de développer et de faire croître leurs activités.

Suez, anciennement Suez Lyonnaise des Eaux, fusionna avec Gaz de France en 2008 pour créer GDF Suez, l’un des plus importants groupes gaziers à l’échelle mondiale, particulièrement dans le secteur du gaz naturel liquéfié, tout en confiant à Suez Environnement ses activités de traitement des eaux et des déchets.

Les actions détenues par GBL dans CLT-UFA (qui, à la suite d’une fusion, était devenu le Groupe RTL, le chef de file des diffuseurs européens) furent échangées en 2001 contre une participation de 25 % dans Bertelsmann AG, qui était alors l’une des principales sociétés de médias dans le monde. La transaction permit aux intérêts du Groupe Pargesa dans les médias de devenir une société mondiale diversifiée dans le secteur des médias. En 2007, GBL vendit sa participation dans Bertelsmann à l’actionnaire majoritaire de cette société.

En 2006, GBL fit un nouvel investissement dans Lafarge, un chef de file mondial dans le secteur du ciment et des matériaux de construction, puis, un an plus tard, acheta une participation dans Pernod Ricard, un leader mondial des vins et spiritueux.

à2011

Développement des entreprises de gestion d’actifs alternatifs

Au cours de son évolution, Power Corporation a investi dans des plateformes de placement n’étant pas liées au secteur financier afin de réaliser des rendements supérieurs et des flux de trésorerie stables. Détenant initialement des placements dans des fonds gérés par des tiers, Power Corporation décida, au début des années 2000, de développer ses propres plateformes de placement.

En 2002, Sagard SAS fut établi en Europe, suivi de Sagard Capital Partners aux États-Unis en 2004. Depuis sa fondation en 2005, Sagard a évolué pour devenir un gestionnaire d’actifs alternatifs qui investit dans quatre catégories d’actifs : capital de risque, actions de sociétés fermées, crédit et immobilier. Sagard offre un capital flexible, favorise une culture entrepreneuriale et met à profit un réseau mondial d’investisseurs, de partenaires d’affaires, de conseillers et de spécialistes en création de valeur.

Power Sustainable, un gestionnaire de placements axé sur les solutions climatiques, propose aux investisseurs institutionnels une exposition à des actifs alternatifs ayant pour objectif d’accélérer la mise au point de solutions durables et d’en accroître l’envergure au sein de nombreux secteurs, notamment les infrastructures énergétiques, le crédit lié aux infrastructures et les placements privés en agroalimentaire. Power Sustainable vise à créer de la valeur à long terme en investissant dans des sociétés et des projets qui contribuent à la décarbonisation, au progrès social et à la croissance responsable. À la fin de 2024, ces plateformes comprenaient Power Sustainable Infrastructure énergétique, Power Sustainable Lios et Power Sustainable Crédit lié aux infrastructures.

En tant qu'investisseur, Power Corporation favorise une approche fondée sur la création de valeur et axée sur une analyse fondamentale approfondie. La Société cherche à exercer une influence en s'impliquant auprès des entreprises dans lesquelles elle investit et en tirant parti de son réseau mondial pour une croissance à long terme du capital. Chacune des plateformes de placement de Sagard et de Power Sustainable adhère à la philosophie en matière de placement et au modèle de gouvernance de Power Corporation.

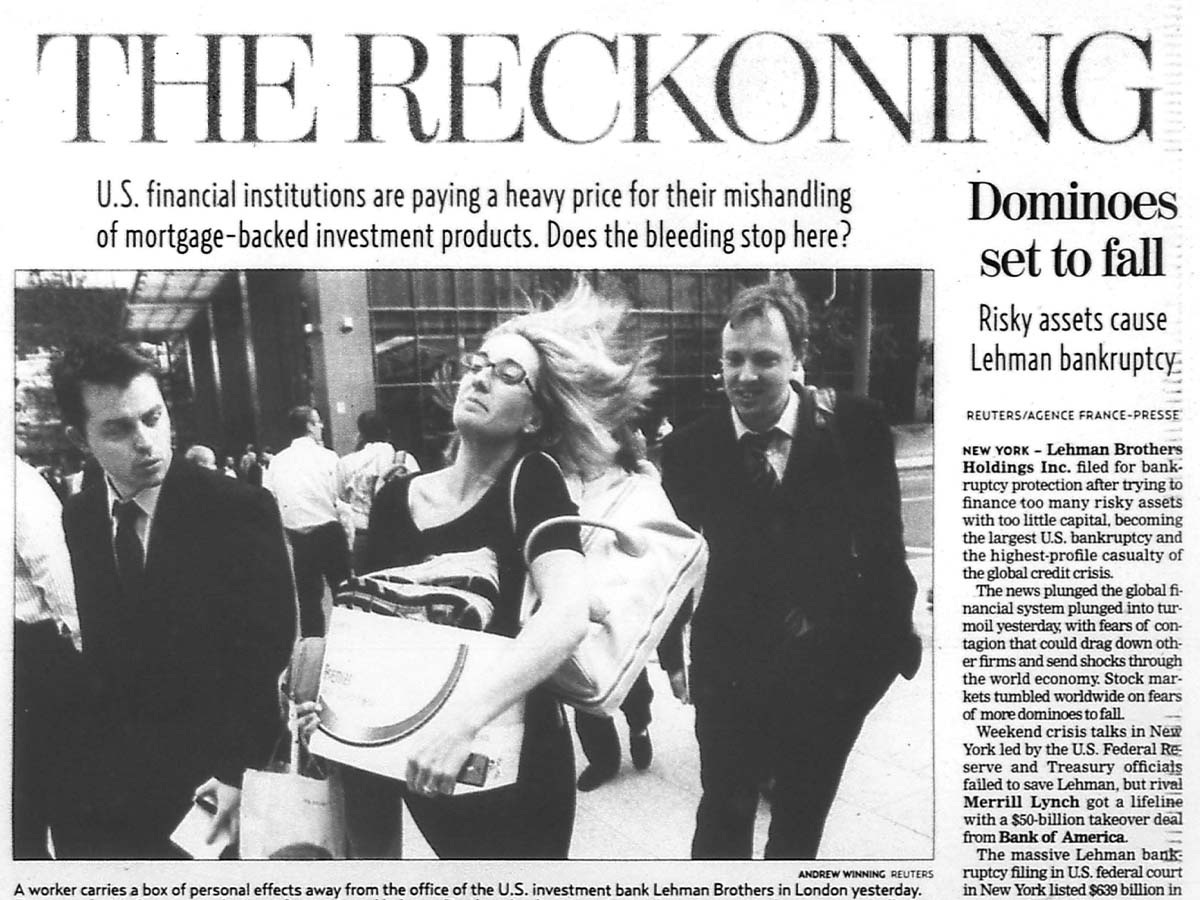

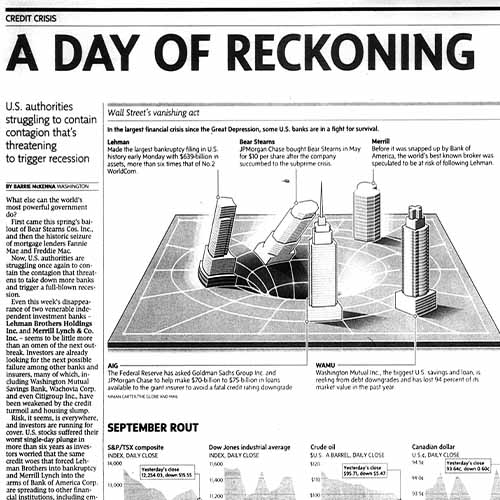

Gérer la crise financière mondiale de 2008

L’année 2008 marqua le début d’une crise financière mondiale comme on n’en avait pas connue depuis la grande dépression. La chute des marchés boursiers fut générale, les marchés obligataires furent paralysés et des sociétés financières aussi réputées que Bear Sterns et Lehman Brothers disparurent virtuellement du jour au lendemain. Les gouvernements mirent en place des mesures de relance et des plans de renflouement des entreprises, et les banques centrales abaissèrent leurs taux d’intérêt à des niveaux historiques et les maintinrent bas. En Europe, la crise de la dette souveraine menaça de décimer des infrastructures financières nationales alors que planait le spectre du défaut de paiement.

Même si Power avait, par le biais de Pargesa, des investissements en Europe, la crise de la dette extérieure n’eut pas d’impact significatif sur Pargesa ni sur Power. Pargesa avait en effet un bilan suffisamment solide pour lui offrir une bonne protection contre cette crise.

Power et ses sociétés ont toujours adhéré à une philosophie de gestion prudente, ce qui les aida à traverser avec succès la crise financière mondiale. Bien que cette dernière eût un impact négatif sur le bénéfice net de la Société et sur la valeur de ses actions, les sociétés du groupe Power continuèrent néanmoins d’enregistrer de bons résultats durant cette grave période de récession.

Great-West Lifeco, par exemple, fut l’une des deux seules compagnies d’assurance cotées en Bourse en Amérique du Nord à ne pas avoir été déclassées durant la crise et elle put maintenir son dividende.

Pour des raisons similaires, la Financière IGM et Great-West Lifeco purent faire face à la période de taux d’intérêt exceptionnellement bas qui était alors vécue. Dans le cas de Great-West Lifeco, notamment, les bas taux d’intérêt représentaient un enjeu particulier étant donné la nature de ses activités. Elle réussit cependant à gérer ses activités de façon fructueuse et à respecter ses échéances de paiement grâce à ses flux de trésorerie soutenus.

Si les sociétés du groupe Power ont si bien performé, ce n’est pas à cause des gestes qu’elles ont posés lorsque la crise a éclaté, mais plutôt en raison de la qualité de leurs activités et de leurs produits, et de la stratégie d’affaires à long terme de Power, c’est-à-dire maintenir des positions financières saines, adopter des pratiques d’investissement prudentes et tournées vers le long terme, et continuer à participer activement et à offrir une supervision aux sociétés du groupe par l’entremise de leurs conseils d’administration.

Mais surtout, cette solide performance fut également le résultat du grand talent des équipes de direction de chacune des filiales, qui pouvaient compter sur le soutien des cadres supérieurs de Power siégeant à leur conseil d’administration.

Lorsque la crise commença à se résorber, de nouvelles initiatives furent lancées afin de reprendre la route de la croissance là où des occasions se présentaient.

et des membres du conseil

La structure du conseil d’administration de Power en évolution

À la suite de la crise financière ayant débuté en 2008, Power saisit l’occasion pour réévaluer sa structure de gouvernance. Elle réduisit de 21 à 12 le nombre de membres de son conseil d’administration et établit des comités des opérations entre personnes reliées et de révision au sein des conseils de Power Corporation et de toutes ses filiales cotées en Bourse.

Le modèle de gouvernance de Power est défini par une philosophie qui s’appuie sur la volonté de faire des placements à long terme, de pratiquer un actionnariat actif et une supervision minutieuse de ses filiales pour en stimuler la performance, tout en contribuant au mieux-être des collectivités dans lesquelles elle est présente.